Kamatni račun predstavlja postupak izračunavanja kamata koji je primjenjiv u brojnim poslovnim situacijama poput izdavanja kredita, ulaganja u obveznice i druge dužničke instrumente, štednje, obračuna zateznih kamata, itd.

S obzirom na to da vrijednost kamate ovisi o veličini glavnice, kamatnoj stopi koja predstavlja postotak te vremenu, kamatni račun se zasniva na postotnom računu s dodatnom varijablom vrijeme. Varijabla vrijeme predstavlja vremenski period na kojeg se sredstva posuđuju, štede ili ulažu, a najčešće se za razdoblje ukamaćivanja uzima godina te rjeđe pola godine, kvartal ili mjesec.

Kamata se može obračunavati i plaćati početkom ili krajem razdoblja ukamaćivanja. Ako se kamate obračunavaju na kraju razdoblja ukamaćivanja temeljem vrijednosti glavnice s početka razdoblja, riječ je o dekurzivnom obračunu kamata. U slučaju kada se kamate obračunavaju na početku razdoblja ukamaćivanja na osnovi glavnice s kraja razdoblja, riječ je o anticipativnom obračunu kamata. S obzirom na to da su kamate koje se obračunavaju anticipativno uvijek veće, primarno zato što se obračunavaju od konačne vrijednost koja je veća u odnosu na početnu vrijednost koja se koristi kod dekurzivnog obračuna, za dužnika je povoljnije dekurzivno ukamaćivanje, a za kreditora anticipativno ukamaćivanje.

Uz podjelu temeljem vremena kada se kamate obračunavaju, kamatni račun može se klasificirati i ovisno o vrijednosti glavnice na koju se kamate obračunavaju:

- jednostavni kamatni račun – kamate se za svako razdoblje obračunavaju na istu vrijednost glavnice

- složeni kamatni račun – glavnica temeljem kojem se obračunavaju kamate se mijenja u svakom obračunskom razdoblju

Jednostavni kamatni račun

Jednostavni kamatni račun primjenjuje se kada se kamate u svakom obračunskom razdoblju obračunavaju na temelju iste vrijednosti glavnice. U ovom je slučaju i vrijednost kamate ista u svakom obračunskom razdoblju pa se ova vrsta kamatnog računa najčešće primjenjuju kod financijskih poslova koji su kraći od godine dana.

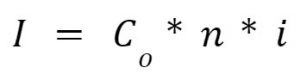

Jednostavne kamate računaju se prema sljedećoj formuli:

pri čemu je I oznaka za kamatu, C0 je oznaka za glavnicu, n je oznaka za broj vremenskih razdoblja na koje se uzima kredit, a i je oznaka za kamatnu stopu.

U nastavku teksta donosimo primjer izračuna kamate jednostavnim kamatnim računom.

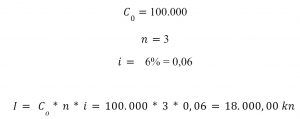

Koliko iznosi ukupna kamata koju će dužnik morati vratiti za pozajmljivanje 100.000,00 kuna od banke na 3 godine uz kamatnu stopu od 6%?

U ovom zadatku ukupne kamate nakon tri godina iznose 18.000,00 kuna, odnosno godišnje 6.000,00 kuna godišnje. Ukupni iznos sredstava koje dužnik mora vratiti banci na kraju tri godine jest 118.000,00 kuna.

Složeni kamatni račun

Za razliku od jednostavnog kamatnog računa, kod složenog kamatnog računa se glavnica, koja služi kao osnovica za obračun kamate, mijenja u svakom obračunskom razdoblju. U slučaju složenog kamatnog računa, kamate se obračunavaju na temelju glavnice i akumuliranih kamata iz prethodnog razdoblja pa se obračun kamata složenim kamatnim računom može percipirati kao obračun kamate na kamatu.

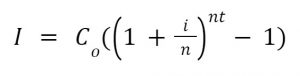

Formula za složeni kamatni račun glasi:

pri čemu je I oznaka za kamatu, C0 je oznaka za glavnicu, n je oznaka za broj godišnjih obračunskih razdoblja, a i je oznaka za kamatnu stopu.

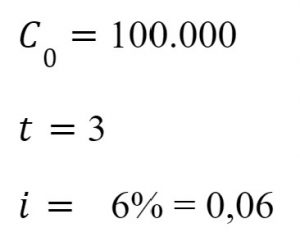

U slučaju kada bi uzeli iste podatke kao i u primjeru za izračun jednostavne kamate, složena kamata bila bi veća iz razloga što se u slučaju složenog kamatnog računa kamate obračunavaju i na akumulirane kamate iz prethodnog razdoblja. Također, u slučaju složenih kamata vrijednost kamata nije jednaka na kraju svakog obračunsko razdoblja. kao što je to slučaj s jednostavnim kamatama.

U ovom slučaju, ukupne složene kamate nakon tri godine iznose 19.101,60 kn što je za 1.101,60 kn više u usporedbi s jednostavnim kamatama. Ono što čini značajnu razliku prilikom upotrebe složenog kamatnog računa jest broj obračunskih razdoblja: što je broj obračunskih razdoblja veći, veći je i iznos složenih kamata. Tako će na primjer vrijednost složenih kamata biti veća u slučaju da se one obračunavaju na polugodišnjoj razini naspram kamata koje se obračunavaju na godišnjoj razini dok će najveća vrijednost složenih kamata biti u slučaju kada se one obračunavaju na mjesečnoj razini.

Formula za izračun složenih kamata za različita obračunska razdoblja glasi:

U odnosu na prethodne formule složenog kamatnog računa, n predstavlja broj obračunskih razdoblja u godini dana, t predstavlja ukupan broj godina kredita, odnosno investicije.

U tablici ispod prikazane su vrijednosti potrebne za izračun složenih kamata u slučaju kada se kamate obračunavaju na godišnjoj, polugodišnjoj, kvartalnoj i mjesečnoj razini. Vrijednost glavnice, broj godina na koji se uzima kredit i kamatna stopa jednaki su kao i u prethodnim primjerima.

U tablici iznad može se primijetiti kako je ukupna vrijednost kamate obračunate složenim kamatnim računom veća što je veći broj obračunskih razdoblja unutar godine, odnosno kamata je najmanja u slučaju kada postoji godišnji obračun kamata, a najveća je u slučaju kada je ugovoren mjesečni obračun kamata.

Autor:

KamatneStope.com

Napomena:

Tekstovi na KamatneStope.com služe isključivo za informiranje i educiranje te ih ne treba smatrati investicijskim savjetom.