Referentne kamatne stope su kamatne stope koje su osnova za sve vrste financijskih ugovora kao što su to npr. krediti, prekoračenja po bankovnim računima te druge kompleksnije transakcije. Referentne kamatne stope se redovno ažuriraju te su javno dostupne svima.

Referentne kamatne stope su najčešće izračunate od strane neovisnog tijela, a njihov cilj je održavanje troškova zaduživanja na različitim tržišta. One mogu odražavati troškove zaduživanja na međubankovnom tržištu kao i trošak zaduživanja u slučaju kada su sredstva pribavljena iz drugih izbora poput fondova tržišta novca, mirovinskih fondova te osiguravajućih društava.

Gdje se sve koriste referentne kamatne stope?

Važnost referentnih kamatnih stopa proizlazi iz njihove široke upotrebe od strane različitih pojedinaca, organizacija i institucija. One su često korištene u bankovnom sustavu posebice u kreditnim poslovima poslovnih banaka.

Promjenjiva kamatna stopa na kredite poslovnih banaka sastoji se od dva dijela: promjenjivog i fiksnog. Fiksni dio kamatne stope je određeni ugovoreni broj postotnih poena koji se ne mijenjaju tijekom korištenja. Promjenjivi dio kamatne stope na kredite je ugovoreni parametar čija je promjena neovisna o volji ugovornih strana. Upravo se za taj promjenjivi dio kamatne stope najčešće uzima referentna kamatna stopa.

Tako možemo reći da referentna kamatna stopa zapravo određuje kretanje promjenjive kamatne stope s obzirom na to da je njezin fiksni dio nepromjenjiv tijekom cijelog perioda trajanja kredita. Tada će u slučaju porasta vrijednosti referentne kamatne stope, rasti i kamatna stopa na kredite stanovništva koji su kredit ugovorili s promjenjivom kamatnom stopom. Vrijedi i obrnuto.

Referentne kamatne stope se mogu koristiti i kod vrijednosnih papira s promjenjivim kamatnim stopama čiji je cilj prikupljanje sredstava za poduzeće. Također, mogu se koristiti i kod složenijih financijskih transakcija poput opcija, terminskih ugovora i ugovora o razmjeni. Kada je tako npr. riječ o kamatnim ugovorima o zamjeni, referentna kamatna stopa može poslužiti za određivanje barem jedne od kamatnih stopa koje se razmjenjuju čime se osigurava transparentnost za sve uključene strane te se postiže standardizacija ugovora koja olakšava proces pregovora.

Središnje banke u svojem radu često upotrebljavaju referentne kamatne stope u zato što im one pružaju bolje razumijevanje zakonitosti funkcioniranja financijskih tržišta. Ovo vrijedi u slučaju ako referentna kamatna stopa ispravno odražava stope po kojima banke odobravaju kredite i po kojima se zadužuju. Tada se te informacije mogu koristiti prilikom određivanje smjernica buduće monetarne politike. Uz navedeno, središnje banke mogu koristiti referentne kamatne stope za praćenje stvarnih učinaka odluka o monetarnoj politici.

Koje su najčešće korištene referentne kamatne stope u Europi?

Najčešće korištena referentna kamatna stopa u EU je EURIBOR. EURIBOR predstavlja referentnu kamatnu stopu koja se utvrđuje na europskom međubankovnom tržištu za valutu euro. Ona se određuje kao prosječna kamatna stopa po kojoj prvoklasne banke u Eurozoni jedna drugoj posuđuju neosigurana sredstva u eurima. EURIBOR se definira za različite rokove: jedan tjedan, jedan mjesec, tri mjeseca, šest mjeseci i dvanaest mjeseci. U ovom slučaju svako dospijeće ima vlastitu kamatnu stopu.

Uz EURIBOR, u EU se koristi i EONIA koja predstavlja trenutačnu prekonoćnu referentnu kamatnu stopu za euro. Ona također predstavlja prosječnu kamatnu stopu po kojoj si banke posuđuju sredstva, ali za razliku od EURIBORA, ona se odnosi na prekonoćne posuđivanje, odnosno na kredite između banaka čiji je rok dospijeća jedna noć.

LIBOR je referentna kamatna stopa po kojoj prvoklasne banke mogu pribaviti novac na londonskom tržištu novca i to u jednoj o pet valuta: švicarski franak, euro, funta, dolar i jen pri čemu se u obzir uzima od 11 do 18 najvećih londonskih banaka. On je globalno puno popularniji od EURIBOR-a upravo zato što pokriva više valute te zato što su uz njega vezane kamatne stope na različite vrste financijskih instrumenata poput obveznica poduzeća, kredite te razne vrste izvedenica.

U Hrvatskoj se primjenjuje Nacionalna referentna stopa (NRS). NRS je implicitna kamatna stopa koja služi kao indeks za određivanje varijabilnog dijela promjenjive kamatne stope u financijskim ugovorima. Ona predstavlja stopu prosječnih troškova sredstava hrvatskog bankarskog sektora s obzirom na određeno proteklo razdoblje (3,6, ili 12 mjeseci), vrstu izvora (depoziti fizičkih osoba, depoziti pravnih osoba iz nefinancijskog sektora, svi ostali izvori sredstava banka) te na posljetku s obzirom na relevantnu valutu (HRK, EUR, USD, CHF). Od svibnja 2020. izračun i objavu NRS preuzela je Hrvatska narodna banka, a do tada je ova stopa bila izračunava i objavljivana od strane Hrvatskog udruženja banaka.

Kretanje referentnih kamatnih stopa

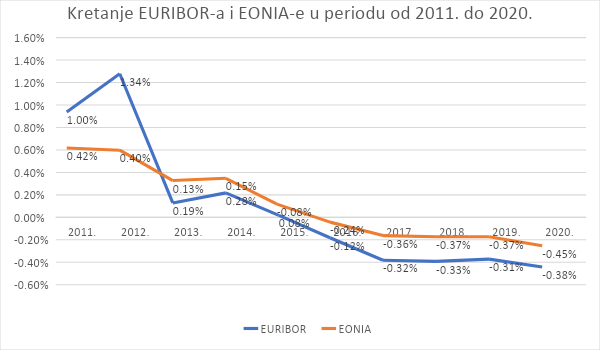

Na sljedećem grafikonu je prikazano kretanje EURIBOR-a i EONIA-e u periodu od 2011. do 2020. godine. Prikazani EURIBOR odnosi se na šestomjesečno razdoblje dok se EONIA odnosi na prekonoćne transakcije.

Izvor: euribor-rates.eu

Od 2011. godine pa sve do 2020. godine primjećuje se značajan pad europskih najznačajnijih referentnih kamatni stopa. Pri tome je pad snažniji u prvoj polovici promatranog razdoblja dok se u drugoj polovici promatranog razdoblja uočava veći intenzitet njihovog usporednog kretanja. EURIBOR prelazi u područje negativne vrijednosti 2015., a EONIA 2016. godine, a u 2020. godini je njihova vrijednost najniža u cijelom promatranom razdoblju.

Navedeno je prije svega povezano s politikom negativnih kamatnih stopa koju je ECB počela primjenjivati s početkom 2015. što je označilo početak perioda u kojem su poslovne banke počele plaćati središnjim bankama kamate za držanje depozita na njihovim računima. Za takav potez se ECB odlučila kako bi potaknula kreditiranje poslovnih banaka i posljedično stimulirala gospodarski rast.

Ovakav pad referentnih kamatnih stopa pogodovao je stanovništvu koje ima kredit s promjenjivom kamatnom stopom, a čiji je varijabilni dio promjenjive kamatne stope vezan uz EURIBOR. S obzirom na pad EURIBOR-a i EONIA-e, oni su u promatranom periodu bili suočeni sa smanjenom vrijednošću kamata koje su na takve kredite morali platiti.

Iako su ove kamatne stope u konstantnom padu od 2014. godine, u određenim razdobljima zabilježen je njihov značajniji rast. Posljednje takvo razdoblje bio je travanj 2020. godine kada je EURIBOR dosegao svoju najvišu razinu u posljednje četiri godine. Tada je on iznosio -0,16%, a tako visoka stopa je implicirala pooštravanje financijskih uvjeta što je zauzvrat smanjilo utjecaj ECB-ovog agresivnog monetarnog popuštanja.

Uzroci takvog rasta proizlazili su, između ostalog, iz činjenice da su mnoge zemlje bili zabrinute zbog krhkosti financijskih i bankarskih sektora pojedinih zemalja EU-a. Određeni stručnjaci uzrok pronalaze u činjenici da se vlade u velikim mjerama okreću kratkoročnom zaduživanju s ciljem borbe protiv koronavirusa pri čemu je samo npr. Njemačka u drugom tromjesečju izdala 72 milijarde duga.Navedenu situacija ECB je riješio u lipnju 2020. kroz financiranje ciljanih operacija dugoročnijeg refinanciranja u iznosu od 1,31 milijardi eura. Što se tiče prognoze budućeg kretanje EURIBOR-a, očekuje se da će se ona i u narednim razdobljima održati na negativnim razinama, međutim očekuje se da će u 2021. godini započeti povećavanje njene vrijednosti.

Autor:

KamatneStope.com

Napomena:

Tekstovi na KamatneStope.com služe isključivo za informiranje i educiranje te ih ne treba smatrati investicijskim savjetom.