Treći mirovinski stup predstavlja posljednji od tri stupa na kojima se temelji mirovinski sustav Republike Hrvatske.

Prvi i drugi mirovinski stup predstavljaju obvezno mirovinsko osiguranje, a razlika je u tome što prvi stup počiva na načelu međugeneracijske solidarnosti, a drugi na konceptu individualne kapitalizirane štednje. Drugim riječima, sredstva iz prvog stupa koriste se za isplatu mirovine trenutnim umirovljenicima i ne predstavljaju osobnu imovinu osiguranika, dok sredstva prikupljena drugim stupom jesu osobna imovina osiguranika kojom on u budućnosti može raspolagati.

Sredstava uplaćena u treći mirovinski stup predstavljaju osobnu imovinu osiguranika pa izdvajanje sredstava u treći stup predstavlja određenu formu ulaganja. Zbog toga je prije donošenja odluke o ovoj investiciji potrebno sagledati potencijalne prinose i rizike koje ona podrazumijeva, kao i način funkcioniranja te prednosti i nedostatke štednje za starost u formi trećeg mirovinskog stupa u usporedbi s drugim oblicima štednje za mirovinu kao što je to primjerice sve popularnija štednja u zlatu. Sve navedeno donosimo vam u nastavku teksta.

Što je treći mirovinski stup i kako funkcionira?

Treći mirovinski stup predstavlja dobrovoljno mirovinsko osiguranje koje se temelji na individualnoj kapitaliziranoj štednji, što od osiguranika podrazumijeva preuzimanje odgovornosti za vlastita mirovniska pitanja.

Treći stup je u nadležnosti društva za upravljanje dobrovoljnim mirovinskim fondovima, a sam koncept ovog stupa sličan je investicijskom fondu s obzirom na to da se novac osiguranika ulaže u širok spektar financijskih instrumenata poput novčanih depozita, obveznica i dionica. Upravo su odabir dobrovoljnog fonda te sklapanje ugovora o članstvu s mirovinskim društvom prvi koraci koji se poduzimaju kod ove vrste ulaganja za budućnost.

Svaki osiguranik ima pravo odabrati DMF prema vlastitim preferencijama i sklonostima prema riziku, a većina fondova ne naplaćuje ulaznu naknadu za svoje članove. Najveći broj osiguranika odlučuje se za fondove čiju investicijsku strategiju prvenstveno karakterizira načelo sigurnosti, odnosno za ona društva koja investiraju imovinu na konzervativan način.

Nakon odabira konkretnog fonda, član, odnosno osiguranik, određuje visinu i dinamiku uplate sredstava, odnosno doprinosa, a zadatak društva koji upravlja odabranim fondom jest da uplaćena sredstva članova ulaže s ciljem ostvarivanja prinosa i povećanja vrijednosti imovine fonda. Za mirovinske fondove je specifično da najviše ulažu u relativno nerizične investicijske instrumente poput državnih obveznica, što je karakteristika ranije spomenute konzervativne strategije investiranja koja rezultira nižim prinosima u usporedbi s rizičnijim investicijama. Međutim, moguće je investirati u druge oblike imovine poput investicijskog zlata koje je istovremeno niskog rizika, ali je u posljednjih dvadesetak godina donosilo prosječan godišnji prinos od 8.3%.

Prednosti ulaganja u treći mirovinski stup

Jednom kada se pojedinac odluči na ulaganje u treći mirovinski stup, on samostalno donosi odluku o iznosima koje će uplaćivati kao i o dinamici uplate sredstava, što mu daje određenu vrstu autonomije prilikom donošenja odluka, a sredstva koja su uplaćena u fond ne mogu predstavljati predmet ovrhe.

Također, jedna od bitnih prednosti ulaganja u treći mirovinski stup jesu poticaji koje država daje za ulaganje u ovu vrstu dobrovoljne štednje za starost. Poticajna sredstva od države u ovom slučaju iznose 15% od ukupno uplaćenog doprinosa pojedinog člana fonda u prethodnoj kalendarskoj godini, ali najviše do uloga od 5.000 kuna po članu fonda tijekom jedne kalendarske godine. Navedeno znači da je maksimalni iznos godišnjih državnih poticaja koje član fonda može ostvariti 750 kuna.

5.000*0,15=750 kn

Osim što treći mirovinski stup ima pogodnosti za osiguranika. ova vrsta štednje za starost sa sobom nosi i određene benefite za poslodavce. Naime, uplate poslodavaca u treći stup u ime osiguranika do 500 kuna mjesečno, odnosno do 6.000 kuna godišnje, se ne smatraju plaćom pa se za poslodavca vode kao porezno priznati izdatak.

Nedostaci ulaganja u treći stup

Usprkos tome što svaki član fonda može samostalno odabrati fond i odrediti visinu i dinamiku uplate sredstava, njegova autonomija glede donošenja odluka ovdje prestaje. Za razliku od drugih oblika imovine poput investicijskog zlata, nekretnina ili dionica, investitor u trećem mirovinskom stupu nema slobodu upravljanja svojom imovinom – nema izbor glede konkretnih obveznica i dionica u koje fond ulaže.

Nadalje, sredstvima koja su uplaćena u dobrovoljne mirovinske fondove član može raspolagati tek nakon napunjene pedesete godine, ali u ovom je slučaju moguće povući samo 30% ušteđenih sredstava odjednom. Ostatak sredstava moguće je isplatiti samo u formi mjesečnih isplata koje predstavljaju dodatak na mirovinu. Prema tome, ovaj oblik ulaganje nije pogodan za pojednice koji znaju da će potrebnim sredstvima trebati raspolagati u bližoj budućnosti.

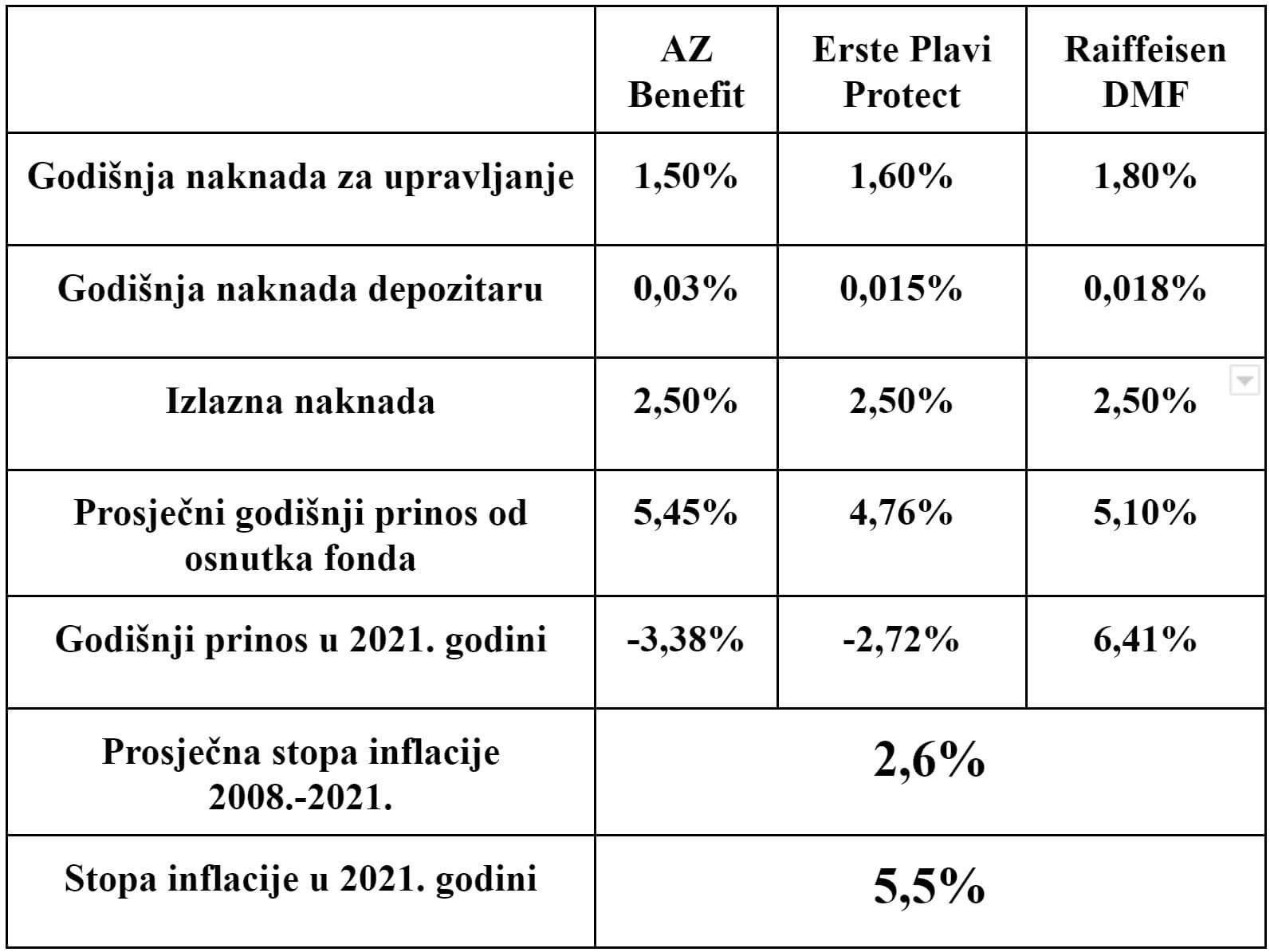

Ulaganje u treći mirovinski stup u svrhu štednje za starost opterećeno je brojnim naknadama. Iako osobe koji su članstvo u DMF-u sklopile nakon 1.1.2019. godine nisu bile dužne platiti ulaznu naknadu, pojedinci koji su članstvo sklopili prije ovog datuma trebali su platiti ulazne naknade koje su se često, u slučaju jednokratnog plaćanja, iznosile oko 1.200 kuna.

Neovisno o tome kada je članstvo sklopljeno, svaki je član koji prelazi u drugi mirovinski fond po upravljanje drugog društva obvezan platiti izlaznu naknadu koja kod većine fondova iznosi 2,50%. Osim plaćanja izlazne naknade, fond menadžeri koji investiraju imovinu fonda naplaćuju godišnju naknadu za upravljanje koja varira od fonda do fonda, ali u prosjeku iznosi 1,60%. Uz plaćanje naknade fond menadžerima, članovi fonda dužni su platiti i godišnju naknadu depozitaru, odnosno depozitnoj banci.

Spomenute vrste naknada smanjuju prinos kojeg ulagač kroz treći mirovinski stup ostvaruje. Ovu je informaciju potrebno uzeti u obzir prije donošenja odluke o ulaganju s obzirom na to da je potencijalni prinos koji se može ostvariti, uz rizičnost ulaganja, često najbitnija odrednica prilikom biranja investicije. U slučaju trećeg mirovinskog stupa, kao i kod ostalih investicijskih fondova, najbitniji pokazatelji isplativosti ulaganja jest prosječni godišnji prinos kojeg je fond ostvario od svojeg osnutka.

Iako se prinosi koje DMF-ovi ostvaruju često percipiraju kao dobri, u obzir je potrebno uzeti ranije spomenute naknade koje su članovi fonda dužni platiti, ali i prosječnu godišnju stopu inflacije koja je u posljednjih 14 godina iznosila 2,6%. Naknade i inflacija efektivno smanjuju realni prinos kojeg član fonda ostvaruje. Ovo je posebno zanimljivo ako se promatra 2021. godina u kojoj je većina fondova ostvarila negativan prinos, a stopa inflacije bila je na najvećoj razini od 2021. godine te je iznosila 5,5%.

Navedeno znači da je realni prinos kojeg su pojedini ulagači trećeg mirovinskog stupa ostvarili zapravo negativan. Time se je vrijednost njihova ulaganja se, zahvaljujući visokoj stopi inflacije i niskom prinosu fonda, u stvarnosti smanjila što znači da su ulagači imali manje novaca u usporedbi s razdobljem prije ugovaranja trećeg mirovinskog stupa.

Investicijsko zlato kao alternativa trećem mirovinskom stupu

S obzirom na ranije spomenute nedostatke trećeg mirovinskog stupa, ali i sve izvjesniju neodrživost prva dva stupa mirovinskog osiguranja koja bi potencijalno mogla ugroziti osobnu imovinu trećeg stupa, bilo bi potrebno u obzir uzeti alternativne mogućnosti štednje za starost. Sve popularniji način štednje za starost jest ulaganje u investicijsko zlato dolazi u obliku zlatnih poluga i zlatnika.

Za razliku od brojnih naknada koje ulaganje u treći mirovinski stup podrazumijeva, ulaganje u zlato je oslobođeno svih vrsta naknada kao i poreza. Ulaganje u zlato nosi više prinose u usporedbi s prinosima DMF-a pa je tako cijena zlata u posljednjih dvadesetak godina ostvarila prosječan rast od oko 8.3% godišnje. Time je zlato pokazalo veliku razinu otpornosti na različite financijske i gospodarske krize, recesije i ratove na koje fondovi najčešće nisu imuni.

Osim toga, relativno visok prinos zlata omogućuje potpuno eliminiranje negativnih efekata inflacije čak i u situaciji kada je stopa inflacije rekordno visoka poput one u 2021. godini. Ne samo da neutralizira inflaciju, već investitorima omogućuje ostvarivanje zavidnog realnog prinosa, odnosno povrata na investiciju. Ono što je specifično za zlato jest činjenica da iako ostvaruje visoke prinose, ono ne predstavlja rizičnu investiciju već suprotno – sigurnu vrstu ulaganja u kontekstu potencijalnog gubitka investicije što je jedna od bitnih odrednica kada se razmatra štednja za starost. Potonje još više dobiva na važnosti kada se u obzir uzme informacija da je zlato lako zamijeniti za novac što ga čini likvidnom imovinom, odnosno sredstvima koja su uložena u zlato moguće je po potrebi pristupiti odmah.

Najbolju ponudu investicijskog zlata u Hrvatskoj možete pogledati na stranicama Centra Zlata klikom OVDJE.

Autor:

KamatneStope.com

Napomena:

Tekstovi na KamatneStope.com služe isključivo za informiranje i educiranje te ih ne treba smatrati investicijskim savjetom.