Uvođenje eura kao službene valute plaćanja u Hrvatskoj predstavljalo je pitanje vremena – ono, uz pridruživanje Schengenskom prostoru, predstavlja jedan od dva cilja koji pridonose dubljoj integraciji Hrvatske Europskoj uniji.

Osim što uvođenje eura predstavlja dio hrvatskog Ugovora u pristupanju Europskoj uniji, motiv za realizaciju ovog procesa jest i činjenica da je Hrvatska visoko eurizirana zemlja. Od ukupnih kredita hrvatskih građana, čak 61% su devizni krediti i krediti uz valutnu klauzulu, a 51% depozita, odnosno štednje, jest u eurima ili je valutnom klauzulom za euro vezano. Također, 56% ukupnog robnog izvoza Hrvatska obavlja s članicama eurozone te čak 66% potrošnje inozemnih turista stvaraju upravo posjetitelji koji dolaze iz eurozone.

Imajući navedeno na umu, ne iznenađuje nas odluka da će od 1. siječnja 2023. godine euro biti uveden kao zakonsko sredstvo plaćanja u Republici Hrvatskoj. U nastavku teksta donosimo vam sve važne korake procesa uvođenja eura kao i njegove implikacije.

Proces uvođenja eura kao zakonskog sredstva plaćanja u RH

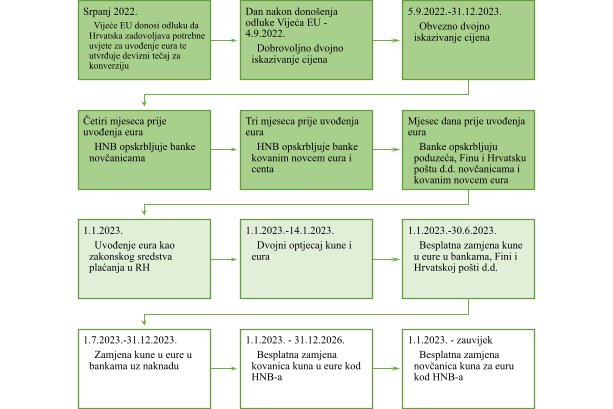

Uvođenje eura će prema Nacionalnom planu zamjene hrvatske kune eurom biti podijeljeno na tri razdoblja.

1. Pripremno razdoblje

Tijekom pripremnog razdoblja Vijeće EU donosi odluku da Hrvatska zadovoljava potrebne uvjete za uvođenje eura te utvrđuje devizni tečaj po kojem će se vršiti konverzija kuna u eure. Ako je suditi prema prošlosti, ova će odluka najvjerojatnije biti donesena u srpnju 2022. godine, a dan nakon donošenja odluke započet će razdoblje dobrovoljnog dvojnog iskazivanja cijena. S druge strane, obvezno dvojno iskazivanje cijena započinje kasnije – prvog ponedjeljka u rujnu 2022. godine te traje 12 mjeseci od datuma kada euro postaje zakonsko sredstvo plaćanja u RH.

Upravo je dvojno iskazivanje cijena bitna etapa procesa uvođenja eura koja za cilj ima spriječiti poduzetnike da neopravdano povećaju i neispravno preračunaju cijena. Navedeno se želi postići kroz obvezu preračunavanja cijena i drugih novčanih iskaza vrijednosti isključivo po fiksnom tečaju konverzije kojeg određuje Vijeće EU i to u njegovom punom iznosu koji se u većini slučajeva sastoji od pet ili šest znamenki. Nakon provedenog preračunavanja, odnosno konverzije, dobiveni rezultat treba se zaokružiti na dvije decimale s točnošću od jednog centa.

Primjer preračunavanja tečaja prikazan je u nastavku teksta pri čemu će se za tečaj uzeti srednji paritet kune prema euru koji je utvrđen u trenutku uključivanje kune u ERM II:

1 EUR=7,53450 HRK

| Cijena u

kunama |

Cijena u eurima prije

zaokruživanja |

Cijena u eurima nakon

zaokruživanja |

| 79,99 kn | 10,6165 EUR | 10,62 EUR |

| 149,99 kn | 19,90709 EUR | 19,91 EUR |

| 20,00 kn | 2,654456 EUR | 2,65 EUR |

| 0,05 kn | 0,006636 EUR | 0,01 EUR |

Drugi cilj dvojnog iskazivanja cijena jest olakšati potrošačima prijelazno razdoblje privikavanja na iskazivanje cijena i drugih novčanih vrijednosti u eurima. Tijekom uvođenja eura i sami potrošači će imati značajnu ulogu s obzirom na to da će oni moći izvještavati nadležna tijela o uočenim nepravilnostima prilikom dvojnog iskazivanja cijena poduzetnika.

U pripremnom će razdoblju HNB početi opskrbljivati banke novčanicama eura četiri mjeseca prije uvođenja eura, a kovanim novcem eura i centa najranije tri mjeseca prije. Mjesec dana prije uvođenja eura banke će početi opskrbljivati poduzeća, Finu i Hrvatsku poštu d.d. novčanicama i kovanim novcem eura te će tada početi prodaja kompleta kovanog novca eura i centa građanima u bankama i poslovnicama Fine i Hrvatske pošte d.d.

2. Razdoblje dvojnog optjecaja

Na dan uvođenja eura, 1. siječnja 2023., počinje fizička zamjena novčanica i kovanog novca kuna za eure u bankama, poslovnicama Fine i Hrvatske pošte d.d. bez naknade. Također, tada počinje razdoblje od dva tjedna u kojem će u optjecaju istovremeno biti i kuna i eura, odnosno i kuna i euro će u navedenom razdoblju imati status zakonskog sredstva plaćanja.

1.1.2023. kunska će se sredstva na računima građana i poduzeća u cijelosti konvertirati u eure te će se svi krediti koji su nominirani u kunama počet smatrati kreditima u eurima. Sve forme štednje i ulaganja u kunama, bilo da je riječ o štednji na računu, udjelima u fondovima ili držanju novaca u formi investicijskog zlata, automatski i besplatno će se konvertirati u eure po ranije spomenutom tečaju konverzije i u njegovom punom iznosu.

Dva tjedna nakon 1. siječnja 2023. završava razdoblje dvojnog optjecaja čime euro postaje jedino zakonsko sredstvo plaćanja i službena valuta u Republici Hrvatskoj.

3. Razdoblje nakon završetka dvojnog optjecaja

Šest mjeseci nakon uvođenja eura, Fina i Hrvatska pošta d.d. prestat će pružati uslugu zamjene gotovog novca. Također, tada počinje i razdoblje u kojem banke imaju pravo zaračunati naknadu za uslugu zamjene gotovog novca, a godinu dana nakon što euro postane službena valuta plaćanja banke u potpunosti prestaju pružati uslugu zamjene gotovog novca – tada će zamjena gotovog novca biti moguća samo kod HNB-a koji će konverziju vršiti bez naknade i to bez vremenskog ograničenja za novčanice, a za kovani novac do isteka tri godine od dana uvođenja nove valute. Godinu dana nakon usvajanja eura završava i razdoblje obveznog dvojnog iskazivanja cijena.

Implikacije uvođenja eura

Uvođenje eura kao zakonskog sredstva plaćanja u RH za sobom povlači određene prednosti koje su primarno vezane uz ranije spomenutu činjenicu da je Hrvatska visoko eurizirana zemlja te da je hrvatskog gospodarstvo, koje je malo i otvoreno, uvelike ovisno o trgovini s inozemstvom kada je riječ o razmjeni dobara i usluga. Sukladno tome, najveća prednost jest eliminacija valutnog rizika koja će pozitivno pridonijeti percepciji rizičnosti države što će zauzvrat utjecati na smanjenje kamatnih stopa. Ovim će se omogućiti povoljnije zaduživanje svih sektora hrvatskog gospodarstva.

Uvođenjem eura nestat će i troškovi koji su prisutni prilikom konverzije kune u euro i obratno te će građanima i poduzetnicima biti lakše uspoređivati domaće cijene s inozemnima što može pridonijeti kvaliteti njihove potrošačke odluke. Uz navedeno, ulaskom u Eurozonu, Hrvatska će dobiti pristup sredstvima Europskom mehanizma za stabilnosti što može biti od velike značajnosti i pomoći u uvjetima krize.

Jedan od glavnih nedostataka usvajanja eura kao zakonskog sredstva plaćanja je gubitak nacionalnog identiteta koji proizlazi iz činjenice da se država odriče vlastite valute koja je dugi niz godina predstavljala jedan od bitnijih simbola države. Prihvaćanjem nove valute i ulaskom u Eurozonu, Hrvatska će izgubiti i autonomiju nad vlastitom monetarnom politikom koja se tijekom godina pokazala kao ključno sredstvo upravljanja ekonomijom. Brojne države se u slučaju gospodarske i ekonomske krize oslanjaju upravo na monetarnu politiku koja predstavlja jedan od alata za reguliranje stanje: u slučaju pregrijavanja ekonomije koristi se restriktivna monetarna politika koja za cilj ima spriječiti razvoj i nastanak krize, u slučaju krize koristi se ekspanzivna monetarna politika koja za cilj ima potaknuti oporavak gospodarstva. Uvođenjem eura, Hrvatska neće više imati odriješite ruke za korištenje monetarne politike za regulaciju stanja u ekonomiji.

Utjecaj uvođenja eura na građane

Nedostatak uvođenja eura koji najviše muči građane je inflacija koje je bila prisutna u svim članicama nakon ulaska u eurozonu. Rast cijena potaknut uvođenjem eura proizlazi, između ostalog, iz zaokruživanja cijena te je on posebice zabrinjavajuć u trenutnoj situaciji kada inflacija u Hrvatskoj probija rekorde posljednjih godina – u ožujku 2022. je godišnji rast potrošačkih cijena iznosio je 7,3% čime je inflacija bila kao ona u eurozoni. Imajući navedeno na umu, automatska konverzija kuna u eure početkom sljedeće godine potencijalno će naštetiti građanima koja višak svojih sredstava drže u neisplativim oblicima štednje i ulaganja poput klasične bankovne štednje, ulaganja u fondove i instrumente tržišta kapitala. Navedeni oblici štednje i ulaganja nemaju dovoljno visok prinos za eliminiranje negativnih efekata inflacije u normalnim uvjetima, a zasigurno ne u trenutnoj situaciji visoke inflacije.

Ipak, postoji alternativa koja čuva vrijednost novca i imovine i tijekom visoke inflacije izazvane krizom i rastom cijena zbog uvođenja eura, a riječ je o investicijskom zlatu. Investicijsko zlato predstavlja ulaganje u zlatnike i zlatne poluge koje je oslobođeno svih poreza, a odlikuje ga otpornost na inflaciju, brojne gospodarske krize i ratove što potvrđuje i činjenica da je prosječni godišnji prinos zlata u posljednjih dvadesetak godina čak 9%.

Građani mogu umjesto zamjene kune za euro i držanja sredstava u neisplativim oblacima unutar financijskog sustava odabrati zamjenu kune za investicijsko zlato što predstavlja isplativu i sigurnu alternativu kojom mogu zadržati vrijednost svoje štednje te na njoj dobro i zaraditi u budućnosti. Zamjena kuna za zlato jednostavan je proces koji se može obaviti kod specijaliziranih trgovaca investicijskog zlata poput Centra Zlata – vodećeg hrvatskog trgovca plemenitih metala koji je ovlašteni distributer poznatih europskih talionica kao što je austrijska državna kovnica Münze Österreich poznata po kovanju dukata s likom cara Franje Josipa.

Autor:

KamatneStope.com

Napomena:

Tekstovi na KamatneStope.com služe isključivo za informiranje i educiranje te ih ne treba smatrati investicijskim savjetom.